快手给所有中概股上了一课。

3月26日,港股开盘,快手直接跳水,一度暴跌超过13%,股价创下近一年新低。单日市值蒸发超300亿港元。如果从今年1月底的高点算起,不到两个月,跌了35%。

暴跌自然与市场大环境有关,但投资者看不懂的是,就在前一天,快手刚刚交出一份挑不出毛病的成绩单:

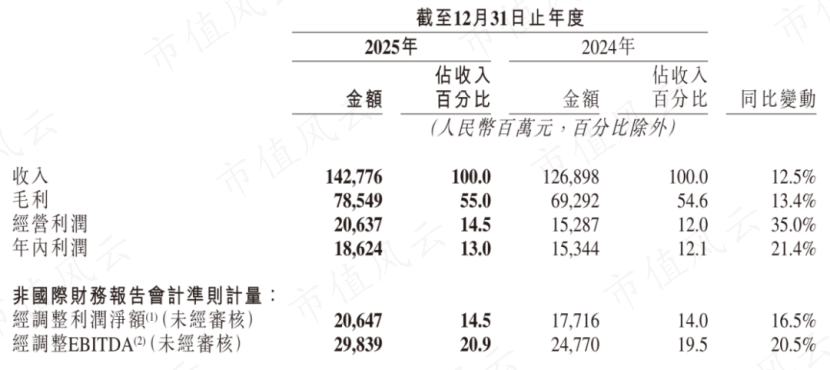

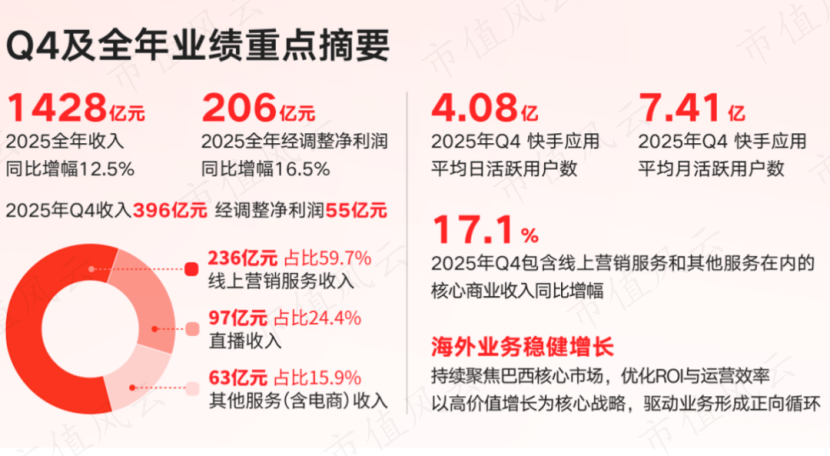

全年营收1427.76亿元,同比增长12.5%;扣非归母净利润186.17亿元,同比增长21.4%,连续第二年站稳百亿。海外亏损大幅收窄,日活突破4.1亿创历史新高,AI业务破局,股东回报加码……

业绩最好的一天,成了股价最惨的一天,这个逻辑显然无法自洽。

一

先看这份财报到底好在哪里。

最大的亮点,是赚钱效率终于跑赢了赚钱速度。186亿的净利润,21.4%的增速,远高于12.5%的营收增速。毛利率从54.6%提到55%,净利率从12.09%提到13.04%。

这说明快手的盈利效率正在持续提升。

怎么做到的?两件事:

一是控费。销售及营销开支占收入的比例从32.4%降到29.6%。别看就降了不到三个点,对于一家千亿营收的公司来说,这省出来的都是实打实的利润。

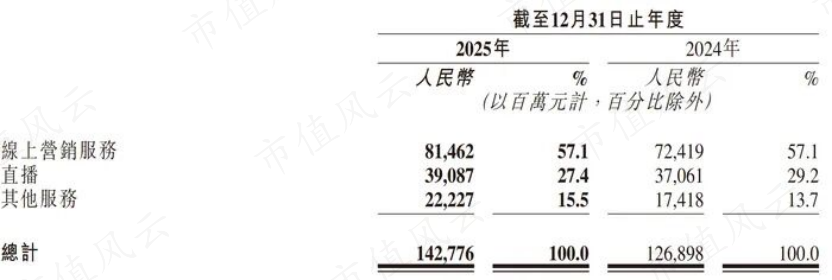

二是调结构。快手的收入结构正在从低毛利的直播业务,向高毛利的线上营销服务、电商和AI业务倾斜。直播打赏的天花板早就看得见了,广告和电商才是真正能撑起估值的板块。

海外业务也终于不再是吞金兽了。通过削减用户增长费用和控制运营成本换取的利润改善,海外收入50.74亿元,运营亏损从上年同期的9.34亿元大幅收窄到7600万元。

二

从财务数据看,这确实是快手史上最好的一份成绩单。

但资本市场从来不为过去定价,只为未来投票。

快手财报真正让市场紧张的,是三个字:天花板。

先说增速。第四季度营收同比增长11.8%,这一增速不仅低于全年12.5%的平均水平,更呈现出边际放缓趋势。

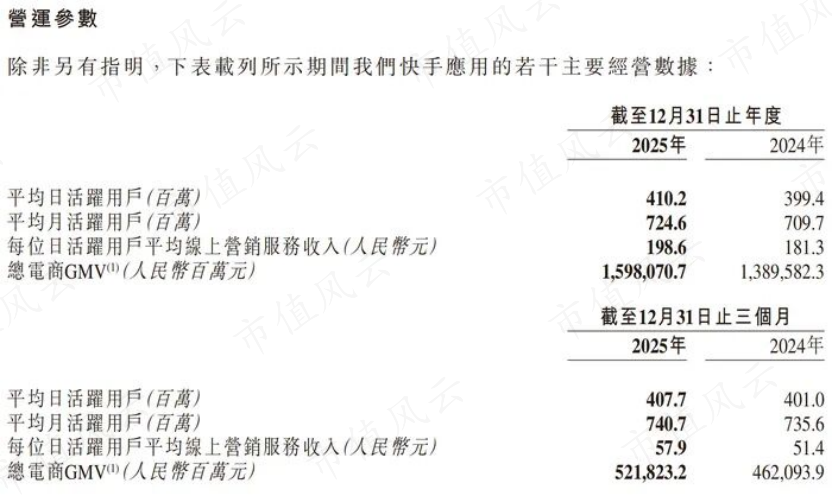

电商业务的变化最具警示意义。第四季度GMV同比增长12.9%至5218亿元,这一增速远低于公司此前的高增长阶段。更值得玩味的是,快手宣布从2026年起不再单独披露GMV数据,这一动作被市场普遍解读为“高增长故事面临终结”的信号。

再来看看用户端。

2025年,快手平均日活跃用户4.1亿,较2024年的3.99亿只增长了2.7%。

更让人担心的是环比数据。第四季度日活4.08亿,第三季度是4.16亿,环比是下滑的。

反观对手,抖音在2025年保持了强劲的增长势头。据QuestMobile数据显示,2025年1-10月,抖音以5.87亿日活稳居第一,同比增长18.3%,是增长最快的平台。

在用户注意力被抖音、视频号、小红书多方分流的背景下,快手要维持用户规模不滑坡,就必须持续投入高昂的营销费用。

更要命的是,快手在四季度其实没少花钱,销售费用花了114.09亿元。

花了这么多钱,日活却没保住,这意味着什么?意味着快手获取新用户的边际成本正在急剧上升。

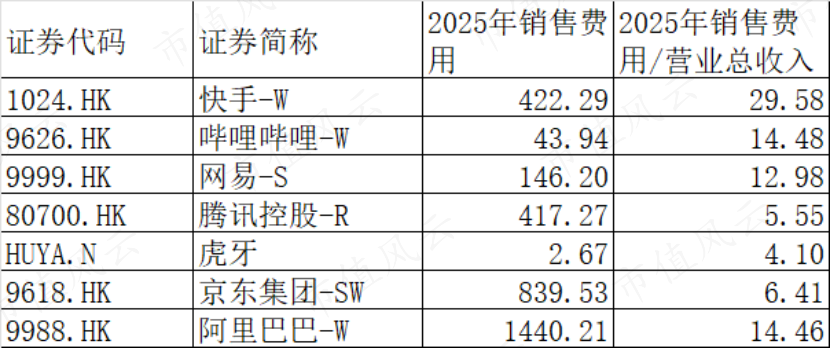

如果把快手的销售费用放到全市场去比,就更扎眼了。

2025年,快手的销售费用绝对值,甚至超过了腾讯和网易。销售费用率更是高出其他互联网公司至少两倍。阿里一直被市场诟病用户增长焦虑,销售费用率也只有14.46%。快手接近30%。

阿里是什么体量?腾讯是什么体量?网易是什么体量?快手的营收不及它们,销售费用却花得更多,这笔账怎么算都不划算。

大家知道,销售费用在某种程度来讲是互联网公司竞争力体现,按照正常逻辑来讲,如果产品足够有吸引力、足够有趣,那么获客成本也理应较低,而用户足够多又会带来更高的收入。

但就财务数据所体现的来讲,快手相较于其他公司,实现用户增长的难度有点高。

除了用户增长之外,让人担忧的还有快手的用户结构。

QuestMobile数据显示,截至2024年10月,快手的三线及以下城市用户占比高达58%,快手的高价值用户占比为15.5%,不仅低于全网19%的平均值,而且是抖音、微博、小红书、B站中最低的。

这就导致用户的变现能力不足。

根据快手2025年Q4财报数据可以简单算一笔账:四季度营业收入396亿元,日活4.08亿,按90天计算,396亿÷4.08亿÷90≈1.08元。

也就是说,快手每个日活用户每天贡献的收入,大概是一块零几分钱。

抖音没有上市,不披露详细财务数据。但根据字节跳动的营收规模和去年公布的6亿日活来推算,抖音单个日活用户每天的收入贡献,大概是快手的两到三倍。

这不是快手不努力,而是底层逻辑决定的。就像一家开在县城的大型商场,再怎么升级改造,也卖不出SKP的价格。

四

如果说增长放缓、用户疲态这些是老问题,那AI就是新变量。

快手的AI业务确实有亮点。但市场的担忧恰恰来自AI背后的巨额投入。

财报发布后,管理层明确表示,2026年将加大AI算力基础设施投入,全年资本开支规划达260亿元,较2025年的149亿元增加超过110亿元。

这意味着,未来几年,AI研发与算力投入将持续加码,而这将对短期利润形成显著侵蚀。

华泰证券在财报后迅速将快手2026年调整净利润预测下调15%,仅看至176亿元,主要原因正是AI投入对利润的侵蚀。汇丰虽然维持“买入”评级,但也同步下调了2026年至2027年的盈利预测。这种“短期承压、长期看好”的研判,正是市场对快手AI叙事分歧的集中体现。

五

过去几年,资本市场的逻辑很简单:看增长。只要用户还在涨、GMV还在涨、营收还在涨,亏损不是问题,烧钱不是问题,估值可以给到天上去。

但是现在,短视频、直播带货早就不是新的经济业态,无论是经济层面,还是公司层面,投资逻辑已经发生变化。

不再为“增长”买单,而在为“利润”买单。

这个阶段是最尴尬的。旧故事讲完了,新故事还没接上。中间这段真空期,就是股价最难熬的时候。

参考资料:

1、200亿利润的快手买不来一个增长故事(来源:王智远)